Pensiones: El sistema de reparto

1-Introducción

El presente artículo tiene como objetivo explicar, a grandes rasgos, el actual debate en torno a las pensiones, centrándome en el sistema de reparto. No es el objetivo de este escrito ofrecer soluciones mágicas y tajantes, ya que quien escribe no es un experto en el tema, es decir, no posee, por ejemplo, amplios conocimientos sobre los distintos sistemas previsionales a lo largo del mundo como para emitir juicios basados en la experiencia comparada. Saber de pensiones no sólo es saber de economía (mercado laboral, impuestos, política monetaria, etc), sino que también, y principalmente, demografía, psicología conductual (comportamiento previsional), sociología (nuevo rol de la mujer en la sociedad a partir del siglo XX, cambios en la estructura familiar), ciencia política (por ejemplo, el estudio de las instituciones políticas de los diversos países) y, por supuesto, historia.

Es importante recalcar esto último, puesto que en nuestros días pareciera que todas las decisiones quieren ser dejadas a la mayoría y que se imponga la voluntad de quien es capaz de reunir más personas en una marcha en las calles (lo que en la antigua Grecia se conocía como "Oclocracia" o el gobierno de la muchedumbre). Se me acusará de portaleano, tecnócrata, elitista y antidemocrático, lo cual me tiene sin cuidado, ya que estoy convencido que existen temas que simplemente no pueden ser dejados completamente al arbitrio de las mayorías o de personas ignorantes, como puede ser MI CASO y el de millones de personas más, respecto a temas específicos. Lamentablemente no somos expertos en todo y hay temas que requieren de expertise y ahí entra en acción la amada/odiada tecnocracia, que puede ser igualmente irresponsables y demagogos. Es por ello que aquí debe aplicarse lo que funciona a la luz de la experiencia y no lo que desearíamos que funcionara. Las buenas intenciones pueden ser muy perjudiciales, por lo que debemos dejarlas de lado.

¿Puede las personas marchar en contra de las AFP? Por su puesto ¿Deben ser sus ideas y peticiones escuchadas? Por supuesto, pero hasta cierto punto. Como señaló Carlos peña en una entrevista a Iván Valenzuela (T13), una cosa es que los estudiantes hayan puesto en el tapete el tema de la educación, pero otra cosa es que ellos (los estudiantes) sean los que resuelvan los problemas en educación. El mismo razonamiento vale para el tema de las pensiones.

Cuestionar, desechar o establecer límites a la intervención de las mayorías es un tema casi tabú en una época en que la democracia (entendida desde un punto de vista procedimental), junto a la “soberanía popular”, han sido ensalzadas y sobrevaloradas, y en donde se piensa que la justicia y la verdad reside en la mayoría. La historia se ha encargado de recordarnos que la “mayoría” no puede ser tomada como criterio para establecer lo que es verdadero o falso, justo o injusto, moral o inmoral.

Es un hecho que existe un porcentaje importante de la población en Chile que no se encuentra satisfecha con el actual sistema de capitalización individual, y es entendible ya que el diagnóstico no puede ser otro: el sistema está lejos de operar de manera óptima. La pregunta es cómo introducir mejoras, y es aquí donde comienza la pugna. Hay quienes quieren mejorar el sistema dándole mayor protagonismo al Estado, establecer un sistema tripartito y existen otros que simplemente quieren terminar con la capitalización individual y las AFP, y regresar a un sistema de reparto. Esta última postura se ve reflejada en la propuesta C de la Comisión Bravo. La propuesta del economista Manuel Riesco y que fue apoyada por la economista polaca Leokadia Oreziak, sugiere reemplazar el sistema de capitalización individual vigente y transitar hacia un esquema de reparto en donde los afiliados actuales del sistema de AFP serían transferidos a este, junto a sus contribuciones y fondos, a cambio de una mejor pensión "definida, de por vida y no discriminatoria”. Pero lo que Riesco nos quiere decir, con su tono mesurado, es expropiar las los fondos de pensiones de propiedad privada y traspasarlos a manos del Estado, que constituye un cuantioso y tentador botín: $112.673.743.000.000 (Daniel Matamala, Ciper) Además Riesco y otros pretenden reinstaurar un esquema piramidal que sólo puede perdurar, en primer lugar, forzando a las personas a tener más hijos para que puedan financiar a los jubilados (lo que parece improbable) o subir la cotización de las nuevas generaciones de trabajadores hasta niveles insoportables o elevar el déficit público a niveles grotescos.

Manuel Riesco, Ingeniero Civil Industrial, miembro fundador del Movimiento de Acción Unitaria (MAPU) y militante de las Juventudes Comunistas. También cursó sus estudios en la década de 1980 en el Instituto de Ciencias Sociales de la Academia de Ciencias de la Unión de Repúblicas Socialistas Soviéticas (URSS). También es uno de los fundadores del Centro de Estudios de Desarrollo Alternativo CENDA.

¿Cuál es el razonamiento de Riesco? Las AFP pagan más o menos 1 millón de pensiones y la pensión promedio es de 179.000. Luego Riesco nos pide que hagamos el cálculo y tendremos la maravillosa suma de más o menos 2 billones de pesos al año, lo que incluye las pensiones que pagan las AFP y las compañías de seguro. Así Riesco continúa señalando que el gasto en pensiones del sistema privado es de 2 billones, pero resulta que el fisco pone más de la mitad, de manera que el gasto neto que se hace con cargo a los fondos de pensiones es de 1 billón de pesos anuales. Al terminar con las AFP el fisco contaría con esta cuantiosa suma, pero tendría que pagar 1 billón más en este sistema donde ya no existen las AFP. Pero la carta bajo la manga es que el Estado recibiría de vuelta todas las cotizaciones desde 1981, monto que llegaría a 4 billones de pesos anuales. Esto significaría que el balance neto de terminar con el sistema de capitalziación individual sería de 1 billón - 4 billones = 3 billones (excedente neto). Riesco además señala que ha llegado el fin de las altas rentabilidades de las AFP (sobre el 8% real anual), de manera que en los años venideros debemos esperar "caídas muy fuertes" o "rentabilidades muy bajas". En otras palabras, para Riesco, las rentabilidades, en el largo plazo, serían igual al crecimiento del PIB, algo que contradice al tan alabado economista francés Thomas Piketty y su célebre fórmula r > g, es decir, que la tasa de retorno de inversión en capital (r) es mayor que el crecimiento de la economía (g). Además, como añade "Estudios Nueva Economía":

“Según cifras de la Superintendencia de Pensiones, el 45,6% de los fondos de pensiones están invertidos fuera del país, lo que permite, entre otras cosas, diversificar el riesgo y aumentar la rentabilidad. De este modo, si Riesco cree que en el largo plazo el crecimiento de la bolsa de Santiago es similar al del crecimiento de la economía chilena, eso en ningún caso implica que sea similar al de los fondos de pensiones, puesto que la inversión de estos hace varios años que dejó de depender exclusivamente de lo que pase en la bolsa local”.

El tema de las pensiones es uno serio y debe ser abordado de manera responsable. El debate se encuentra inevitablemente ideologizado (en un sentido no peyorativo del término), es decir, está bajo la influencia de un conjunto de ideas que determinan nuestra visión del mundo. Ahora, si bien todos nos encontramos inevitablemente condicionados por un set de ideas, no todas las ideas debe ser aceptadas ya que existen algunas que no cuentan con respaldo empírico alguno, es decir, son incompatibles con la realidad, aunque pueden ser emocionalmente muy sugerentes. Es en este sentido en que las “ideologías” pueden ser consideradas en un sentido negativo, esto es, como una visión de mundo rígida, inmutable en el tiempo, carente de respaldo empírico y, por ende, fuertemente distorsionadora.

El debate en torno a las pensiones también se ha tornado a su vez simplista (bordeando lo caricaturesco) ya que, al parecer, quienes apoyan el sistema de reparto estarían (supuestamente) colocándose en un pedestal moral superior, ya que apoyan un sistema "solidario e intergeneracional" aunque, cabe aclarar, es una solidaridad forzada o lo que es lo mismo, no es solidario. Tampoco es un sistema solidario en el sentido de que la presión sobre las generaciones venideras será cada vez mayor, lo que se traducirá en un aumento significativo de la tasa de cotización. Por otra parte, quienes prefieren dejar el sistema de capitalización individual, serían aquellos desalmados que están del lado del capital, del neoliberalismo y los grandes grupos económicos (y en el peor de los casos, de Pinochet). Me parece que plantear los debate en esos términos es infantil. Por lo demás, como lo explican Vittorio Corbo y Klaus Schmidt-Hebbel, regresar a este régimen tendría consecuencias para el crecimiento del país porque el sistema actual de capitalización individual contribuye a aumentar el ahorro e inversión, y el país no está en estos momentos para experimentos económicos (el FMI "elevó" a 1,7% la proyección de crecimiento de la economía chilena para el 2016). Ahora bien, el tema de la capitalización y el desarrollo del mercado de capitales es algo más complejo. Por ejemplo en países donde los mercados financieros están altamente desarrollados, los ahorros obligatorios para las pensiones no se traducirán en mejoras sustanciales. Por el contrario, en países con infraestructuras financieras débiles no sería recomendable arriesgar las pensiones de los trabajadores.

2-Riesgos inevitables

Más allá de los discursos demagógicos y soluciones mágicas, cualquier sistema previsional debe enfrentar una serie de riesgos, tal como lo destacan Nicholas Barr (Profesor de Economía Pública en la LSE) y Peter Diamond (Académico del MIT y Premio Nóbel por sus trabajos en el campo de la economía laboral).

1) Riesgo económico: sucesos económicos no previstos que pueden afectar a los precios y a la producción.

2) Riesgo demográfico: los cambios en fertilidad, mortalidad u otras variables demográficas también afectan a los compromisos de pensiones, directamente debido a las normas del propio sistema de pensiones e indirectamente porque afectan a los precios y cifras de mercado y, por tanto, a los ingresos por pensiones y derechos.

3) Riesgo político: la incertidumbre política afecta a todos los compromisos de pensiones porque todos dependen de forma crítica (...) de un gobierno estable y efectivo.

4) Riesgo de gestión: incompetencia o fraude que los consumidores deficientemente informados generalmente no pueden supervisar.

5) Riesgo de inversión: los capitales acumulados para pensiones mantenidos en mercados de valores hasta la jubilación son vulnerables a las fluctuaciones del mercado.

6) Riesgo de longevidad: la tenencia de activos que no son en forma de renta vitalicia obligan al individuo a enfrentarse al riesgo de sobrevivir a sus activos.

7) Riesgo del mercado de rentas: para un capital acumulado determinado, el valor de una renta vitalicia depende de la esperanza de vida restante de la persona y de la tasa de rentabilidad que la compañía aseguradora pueda esperar a lo largo de esos años, lo que implica tanto riesgo de inversión como riesgo de longevidad.

3-¿Qué sucede por el vecindario mundial?

En el año 2002, el economista y Director del Center for Population Economics de la Universidad de Chicago y Premio Nóbel de Economía, Robert W. Fogel (1926-2013) señaló en una entrevista que la seguridad social en Europa sería inviable si no se recortaban las pensiones. Frente al panorama de su propio país, Estados Unidos Fogel señalaba lo siguiente:

"Es una cuestión difícil de responder, porque no es económica, sino política. En Estados Unidos, por ejemplo, la proporción de gente que hoy cotiza a la Seguridad Social es de tres personas por cada una que recibe prestaciones. Calculamos que en 2030 o 2040 la proporción será de dos por uno. Esto significa que la gente que cotice dentro de 30 años va a tener que pagar el doble. Ahora se paga en torno al 12% en impuestos para la Seguridad Social y entonces se pagará el 24%. ¿Podrá la gente afrontar eso dentro de 30 o 40 años? Bien, dado el crecimiento de la economía estadounidense, la gente será el doble de rica en 2030, luego tendrán más dinero. No hay problema en ese sentido.La cuestión, pues, no es ésa, sino cómo se sentirá la gente. Si a uno le proponen que pagando el doble de impuestos tendrá el doble de bienestar que el que tiene su padre ahora, puede decir que está de acuerdo o puede negarse. En cualquier caso, es una decisión política".

En cuanto a los desafíos futuros para la seguridad social y posibles medidas que se podrían adoptar, Fogel aseveraba lo siguiente:

"Creo que la solución a largo plazo es que la OCDE analice las perspectivas del sistema que utiliza actualmente, que consiste en que los que cotizan ahora soportan los gastos de los jubilados de hoy, porque a ellos les sostendrán quienes coticen en el futuro. El futuro de este sistema depende de la demografía y de las tasas de natalidad y mortalidad. Ahora mismo, los países como España, Francia o Italia tienen muy bajas tasas de natalidad, y el número de personas que trabajarán y cotizarán en el futuro va a ser mucho menor. Es un grave problema. El sistema no será viable si no son capaces de recortar las prestaciones y volver al viejo sistema, es decir, cubrir sólo a una parte de la población y que el resto sea sostenido por sus hijos. Se atendería así a los ciegos, enfermos y gente que no tenga hijos, pero no a todos. Algún tipo de compromiso habrá que adoptar".

Recordemos el caso dramático (que aún continúa) de Grecia, que tenía una de las mejores tasas de reemplazos dentro de la Unión Europea, pero tal sueño se vino abajo y ahora los pensionados están pagando fuertes consecuencias. En abril de 2015 el gobierno de extrema izquierda de Alexis Tsipras forzó a las entidades públicas y Ayuntamientos a ceder sus reservas al Banco Central para hacer frente a sus compromisos entre los cuales estaban los 850 millones de euros en pensiones. En junio de 2015, mientras Holanda destinaba el 6,9% de su PIB a las pensiones, Grecia destinaba el 16,2% de su PIB, siendo el país que más gastaba pensiones en la zona euro. En mayo de 2016 el gobierno griego, presionado por sus acreedores, aprobó un paquete de ajuste que implicaba reformar las pensiones, para ser más específico, significó una rebaja de hasta un 30% de las nuevas jubilaciones. Esto fue acompañado de un alza de los impuestos con el objetivo de economizar 5.400 millones de euros anuales y así conseguir hacia el año 2018 un superávit primario del 3,5% del PIB. El mismo Tsipras declaró que el sistema era complejo, socialmente injusto y clientelista, por lo que se necesitaba una reforma.

Write here...

En una sugerente portada, The Economist se refiere a la difícil situación del Social Security estadounidense. Casi la mitad de los pasivos de Detroit se derivan de las promesas de pensiones y asistencia sanitaria a sus trabajadores cuando se jubilan . Añade el artículo que los estados y las ciudades norteamericanas se caracterizan por ofrecer a sus empleados pensiones de prestación definida sobre la base de años de servicio y el salario final, los cuales deben ser cubiertos por los fondos reservados para tal propósito. De acuerdo al artículo, el agujero en el "pot" de pensiones de Illinois es equivalente al 241 % de sus ingresos fiscales anuales, el de Connecticut, la cifra es de 190 % ; de Kentucky, 141 % ; de New Jersey , 137 % . Pero existen además otros efectos negativos: los incentivos negativos, el usar las pensiones con fines electorales y los excesivos gastos en los empleados del sector público:

"But the problem is also political. Governors and mayors have long offered fat pensions to public servants, thus buying votes today and sending the bill to future taxpayers. They have also allowed some startling abuses. Some bureaucrats are promoted just before retirement or allowed to rack up lots of overtime, raising their final-salary pension for the rest of their lives. Or their unions win annual cost-of-living adjustments far above inflation. A watchdog in Rhode Island calculated that a retired local fire chief would be pulling in $800,000 a year if he lived to 100, for example. More than 20,000 retired public servants in California receive pensions of over $100,000".

Situación de la Seguridad Social en Estados Unidos y proyección hacia el 2035

En España, el economista español, Juan Ramón Rallo, afirma que la verdadera bomba financiera a medio y largo plazo no está en la situación presupuestaria de las comunidades autónomas, sino que en la Seguridad Social. Explica Rallo que el desequilibrio de la actual administración alcanzó el año pasado los 13.600 millones de euros: 7.000 millones más de lo inicialmente comprometido. En el 2009, la Seguridad Social contaba con un superávit de casi 8.000 millones de euros, lo que significa que el agujero se ha acrecentado en más de 20.000 millones “a pesar de todos los presuntos recortes que se han aplicado entretanto”. (J.M. Rallo, El agujero de las pensiones, La Razón, 3 de abril de 2016)

En otro artículo escribió Rallo:

“La reciente revisión del cuadro macroeconómico 2015-2019 por parte del gobierno central no sólo ha puesto de relieve que la economía española no reducirá su déficit por debajo del 3% del PIB hasta el año 2017, sino algo acaso más inquietante para nuestro futuro a medio y largo plazo: el déficit de la Seguridad Social se mantendrá sine die. Según las propias estimaciones del Ejecutivo, esta administración acumulará un agujero financiero durante los próximos cuatro años que superará los 40.000 millones de euros, fagocitando así la totalidad del célebre Fondo de Reserva de las pensiones (dotado a día de hoy con apenas 34.000 millones). Semejantes números rojos se mantendrán a pesar de la intensa creación de empleo que prevé el gobierno: dos millones más de puestos de trabajo que arrojarán unos ingresos adicionales por cotizaciones sociales de 20.000 millones de euros anuales, pero que no bastarán para cauterizar la herida por el simple motivo de que los gastos crecerán aún más deprisa”. (J.R.Rallo, Pensiones: déficit crónico, La Razón, 2 de mayo de 2016)

Algunos señalan que el sistema de reparto no ha quebrado y que no puede quebrar, lo cual me recuerda aquella aseveración de del ex-Presidente de la Reserva Federal de Estados Unidos, Alan Greenspan, quien señaló que su país siempre podría pagar sus deudas y, por ende, nunca caería en default...¿por qué razón? Por que su país siempre podría imprimir dinero para pagar sus deudas, así de simple...una lógica similar subyace a quienes piensan que los sistemas de reparto no pueden quebrar (el Estado estará ahí para inyectar dinero dinero y más dinero). Pero para personas como Manuel Riesco, decir que los sistemas de reparto no son sostenibles en el tiempo es una "pendejada".

4-El sistema de reparto

En esta primera parte me centraré en el sistema de reparto. La postura de quien escribe es que que volver a un sistema de reparto puro es inviable por una razón "sencilla": los cambios demográficos lo hacen insostenible a largo plazo. Lo anterior no significa que debemos conservar todo tal cual está, pero considero que la solución no pasa por abolir las AFP, de manera que considero errada la postura de quienes han tomado las banderas de "No + AFP). Los argumentos de quienes defienden el sistema de reparto no han resultado ser convincentes. Peter Diamond y Nicholas Barr señalan que no existe un único sistema de pensiones que sea mejor. Los autores concluyen que:

a) Los sistemas de pensiones en la actualidad son muy diferentes de los de hace 50 años, y esto no se trata de algo accidental, sino que es lo que debería ser.

b) Existen muchas formas de alcanzar los diferentes objetivos de los sistemas de pensiones. La diversidad de sistemas bien gestionados es considerable. Esto también es como debería ser.

c) Una serie de países tienen estructuras deficientemente diseñadas, y los que cuentan con estructuras válidas, presentan algunas características que se beneficiarían de modificaciones. En el caso de sistema de pensiones chileno, los autores señalan que este debe ir acompañado de un sistema sólido de auxilio a la pobreza, ya que las cuentas individuales NO CONSTITUYEN UN SISTEMA DE PENSIÓN POR SÍ SOLOS, sino sólo una parte del mismo.

Como señalé en mi escrito sobre el Estado de Bienestar, el tema de la seguridad social, específicamente las pensiones, constituye uno de los pilares de este modelo de Estado. Los primeros avances en materia de seguridad social acontecieron en el Segundo Reich (1871-1928) de Guillermo I y su Canciller Otto von Bismarck. Durante los años finales del siglo XIX se aprobaron e implementaron en Alemania una serie de medidas. Se estableció un Seguro de Enfermedad (1883) en donde la contribución se repartía entre 2/3 para los obreros y 1/3 para los empresarios. En segundo lugar se creó una Ley del Seguro Contra Accidentes de Trabajo (1884). Por último, se promulgó la Ley de Seguro contra la Invalidez y la Vejez (1889). Tales medidas constituyeron una estrategia por medio de la cual se le quitaron las banderas de lucha a los movimientos sindicales y a grupos socialistas. Es por ello que el mismo Bismarck reconoció estar dispuesto a afrontar el alto costo de la seguridad social que un alto costo fruto de una revolución, de manera que para el “Canciller de hierro”, era necesario un poco de socialismo para evitar tener socialistas en el país. Con Bismarck nace lo conocemos bajo el nombre de Estado de Bienestar y la solidaridad intergeneracional. En lo referente al tema de las pensiones dentro del sistema de reparto alemán, Bismarck fijó la edad de jubilación sobre los 65 años cuando la esperanza de vida no pasaba los 45 años. De estar vivo Bismarck cabría preguntarse si se hubiera horrorizado ante la esperanza de vida actual.

Pasemos a abordar el primer tema ¿qué es un sistema de reparto? Antes cabe hacer un breve paréntesis para aclarar algo tan básico como el concepto de pensión. La pensión es una cantidad periódica, temporal o vitalicia, que la seguridad social paga por razón de jubilación, viudedad, orfandad o incapacidad. Sin importar de que sistema de pensiones estemos hablando, estos tienen una característica común y es que deben transformar ahorros en una pensión que se otorgará a una persona durante un período de tiempo que esta viva.

Regresemos ahora al sistema de reparto. El sistema de reparto es aquel en donde el financiamiento de las pensiones se efectúa con los aportes que realizan los trabajadores activos y el Estado. Este sistema tiene otra particularidad y es que ofrece, generalmente, beneficios definidos, vale decir, el monto de la pensión no guarda una conexión con lo aportado durante la vida activa. Nicholas Barr y Peter Diamond señalan que estos sistemas son gestionados generalmente por el Estado y son de naturaleza contractual, fundamenta en el hecho de que el Estado puede, pero no se encuentra obligado, acumular activos en previsión de los derechos de pensión que se reclamen en el futuro. Añaden los autores que el Estado puede imponer impuestos a la población trabajadora para pagar las pensiones de las generaciones jubiladas. A continuación continúan explicando los autores:

"Desde el punto de vista del conjunto, el Estado simplemente impone impuestos a un grupo de individuos y transfiere los ingresos a otro grupo. Desde esta perspectiva macroeconómica, los sistemas públicos de reparto se diferencian poco de otras transferencias de ingresos, aunque los determinantes de quién paga y quién recibe, y por tanto la estructura de incentivos, pueden ser muy diferentes a los de otros sistemas de transferencias de ingresos". (La reforma necesaria. El el futuro de las pensiones, Madrid: El Hombre del Tres, 2012)

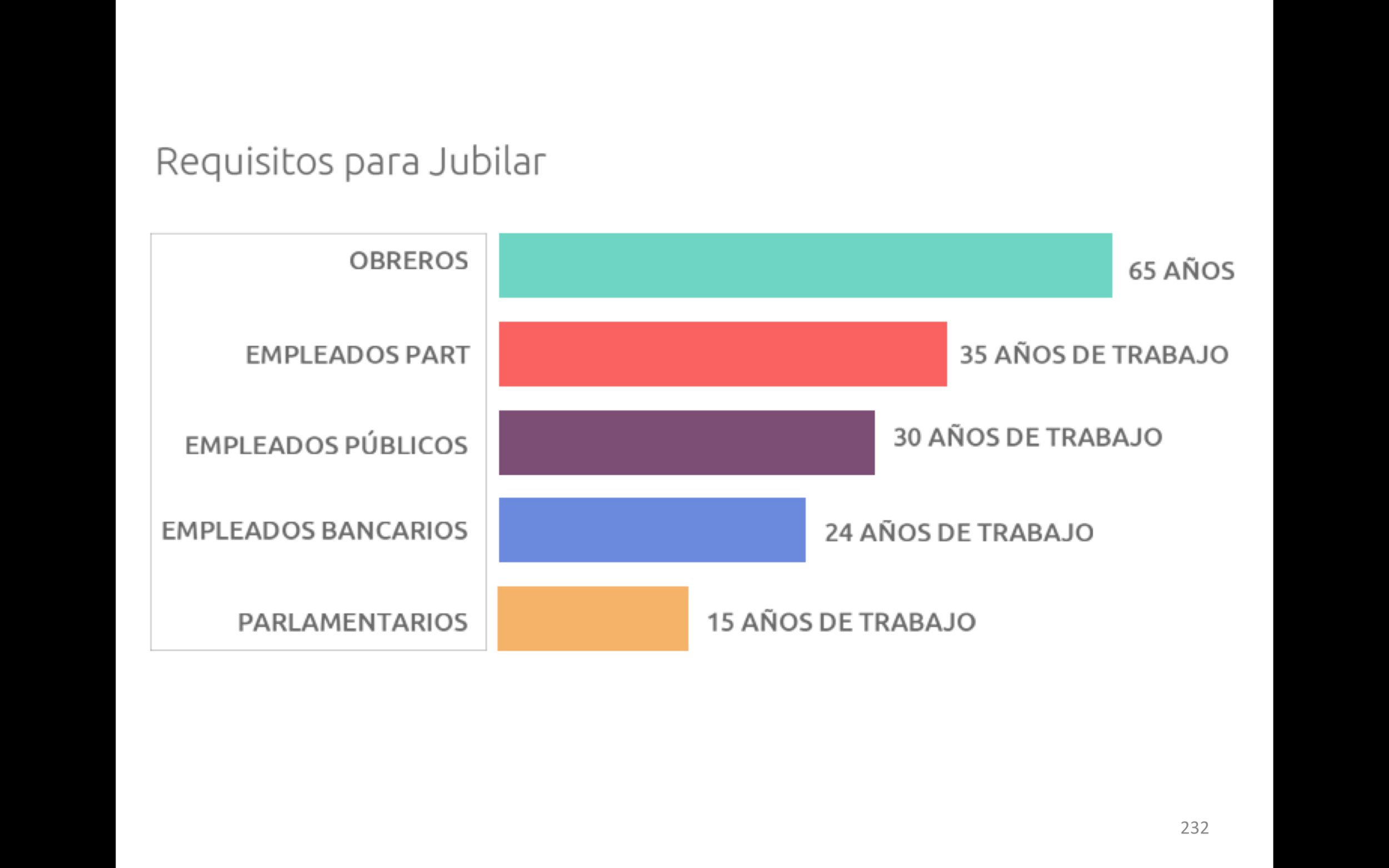

En nuestro país, el primer sistema de pensiones dirigido a los trabajadores chilenos se creó a mediados de la década de los 1920 (con la ley N° 4.054, se crea la "Caja de seguro obligatorio"), siendo éste un programa de seguridad social pionero en Latinoamérica. Era un sistema de reparto que quedó en manos de lo que se conoce hasta hoy como Cajas de Previsión, las que, con el paso del tiempo comenzaron a multiplicarse. Ya a inicios de los 70’, el sistema de pensiones vigente en ese entonces estaba fuertemente cuestionado. Era un sistema atomizado, operado por más de treinta cajas, cada una con normativa propia. El trabajador no podía elegir dónde cotizar, y tanto el nivel de la cotización como los beneficios a la hora de pensionarse (edad de retiro y nivel de la pensión) dependían del sector económico en el que se desempeñara y de la presión que éste ejerciera. No había un vínculo claro entre lo aportado durante la vida activa y lo recibido a la hora del retiro. El pago de pensiones a inicios de 1970 registraba un déficit importante, puesto que se financiaba en cerca de 60% con cotizaciones del trabajador y del empleador y 40% con aporte estatal. De acuerdo a información del IPS, el número de imponentes sin pensión en las ex Cajas de Previsión, por no cumplir la densidad de aportes, era cercano al 50% del total.

En suma, prevalecía un régimen desorganizado y monopólico que se traducía en un servicio de mala calidad y muy ineficiente, que se encontraba sometido a la presión de grupos con intereses particulares. Como señala el economista chileno, Rodrigo Acuña, la edad de pensión por vejez para hombres y mujeres variaba entre 55 y 65 años según el régimen al que pertenecía la persona. Lo mismo sucedía con las tasas de cotizaciones, que fluctuaban entre las distintas instituciones. A esto añade que el período de salarios considerado para el cálculo del sueldo base y de la pensión variaba entre 12 y 60 meses. La definición de los beneficios era en función del promedio de los últimos salarios.

En este régimen el dinero aportado era “de nadie”, es decir, no era de propiedad del trabajador y esto acentuaba las prácticas, por parte de grupos políticos y sindicales, de ejercer presión para manipular el monto de las pensiones. Dentro del sistema también se llevaban a cabo prácticas oportunistas tales como la subdeclaración de renta durante gran parte de la vida activa y la sobredeclaración de esta en los últimos años que se utilizaban para determinar las pensiones. A esto hay que añadir el alto porcentaje de las cotizaciones. Rodrigio Acuña, señala que en el período 1968-1972 las tasas fluctuaron entre 25,8 y 57,7 del sueldo imponible en las tres cajas de previsión más grandes. Estasvariaron entre 58,8% y 68,5% en marzo de 1974

A finales de 1970 existían 35 Cajas de Previsión y alrededor de 150 regímenes previsionales distintos. La Caja de Empleados Particulares, la Caja de Empleados Públicos y la Caja del Seguro Obrero –posteriormente llamada Servicio de Seguro Social- reunieron al 63% del total de los adscrito. Los cambios demográficos ejercieron una fuerte presión sobre el sistema, generando un desfinanciamiento de este mismo. Mientras que en el año 1955 por cada 12 trabajadores cotizantes había 1 pensionado, en 1980 por cada 2,5 trabajadores cotizantes había 1 pensionado.

Salvador Valdés, economista del Instituto Economía UC explica que aquel que no reunía 15 años de cotización en la Caja del Seguro Social, no se le pagaba nada si era hombre. Tampoco pagaba nada a las mujeres que no reunieran 10 años de cotización.¿A qué edad se jubilaba? Las edades de jubilación por vejez fluctuaban entre 55 y 65 años. En 1979 se uniformaron en 60 años para las mujeres y 65 para los hombres. Cabe aclarar que la esperanza de vida al nacer para 1975-1985 era de 67 para los hombres y de 63 para las mujeres (hoy: 76-81)

Algunas de las Instituciones de Previsión existentes

Tenemos, en síntesis, los siguientes rasgos del sistema antiguo de pensiones

1-Es de Reparto: quiere decir que las cotizaciones que se recaudan hoy se destinan a los jubilados de hoy, a cambio de la promesa para los cotizantes de hoy de recibir una prestación en el futuro.

2-Solidaridad Intergeneracional: alude a la transferencia intertemporal de riqueza entre generaciones que suponen las pensiones.

3-Sistema atomizado y de carácter monopólico

4-Prestación definida implica la existencia de unas reglas deterministas de cálculo de la pensión en función de los años cotizados, la base de cotización y el momento de la jubilación.

5-No existe la propiedad individual de los fondos de pensiones, ni cuentas individuales donde se capitalizaran los aportes realizados, de manera que las personas sólo recibían una promesa de obtener, en el futuro, beneficios que se encontraban definidos en función del promedio de los últimos salarios recibidos en la vida laboral activa

Resumamos el concepto de sistema de reparto tal como lo define la Fundación Sol:

“El funcionamiento de un sistema de reparto, se basa en que los trabajadores activos financian a las personas pasivas (personas activas que cumpliendo una edad pasan al retiro, dejan de trabajar, “se pensionan”). Un sistema de reparto, que se caracteriza por otorgar pensiones “sobre la marcha”, supone un flujo permanente de pensiones: “hay un dinero que entra vía cotizaciones” y “hay un dinero que sale vía pensiones”, sin que quede un remanente en manos del sistema tan abultado como sucede con el sistema individual. En éste se requiere resolver el qué se hace con los fondos una vez que comienzan a acumularse y cómo y dónde se invierten”.

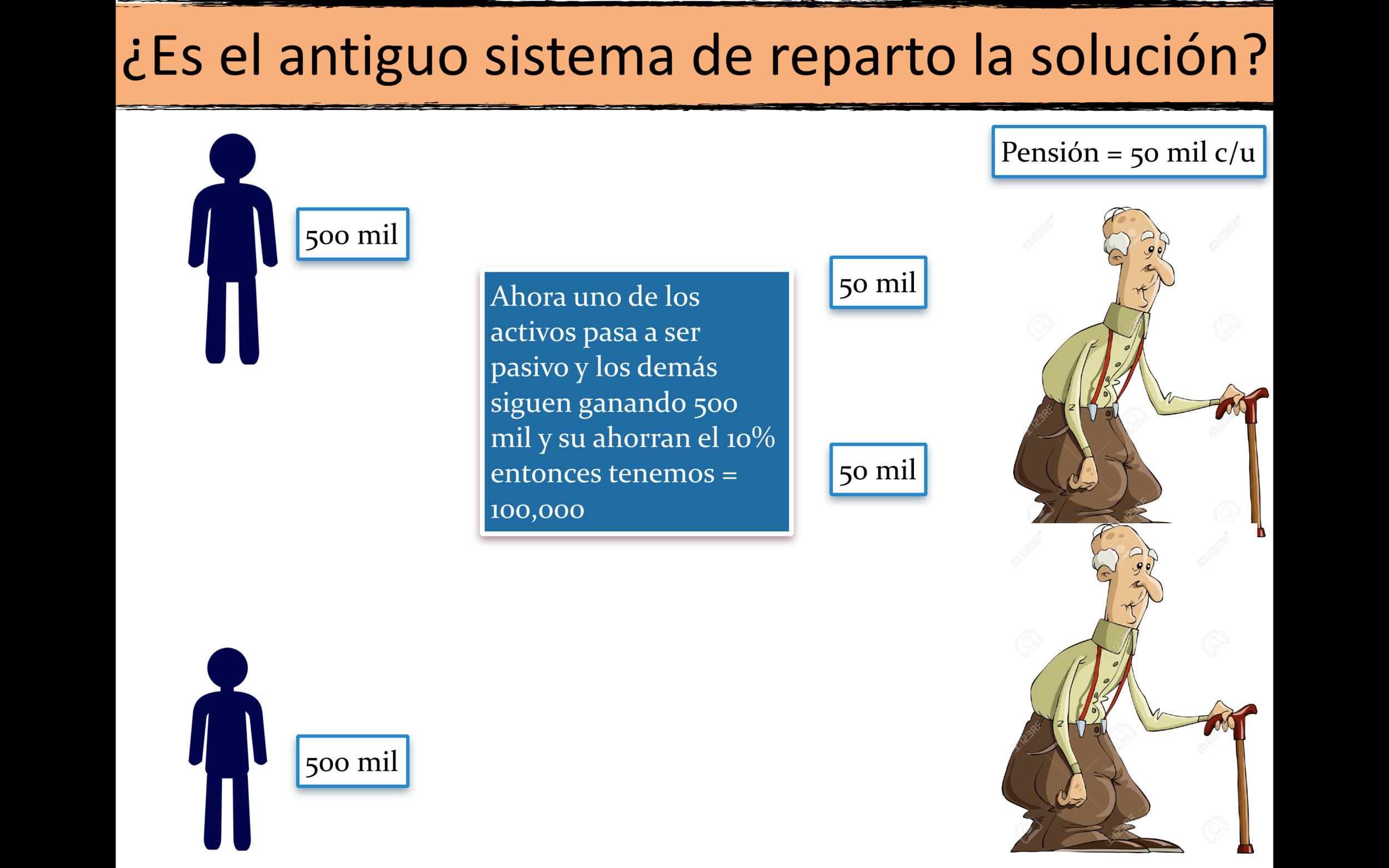

5-¿Cuáles son los problemas que presenta el sistema de reparto?

Es necesario aclarar que los partidarios de regresar a este sistema, no plantean volver la mismo que prevaleció antes de la implementación del sistema de capitallización individual, sino que uno de reparto al estilo europeo. Tanto Manuel Riesco (CENDA) como Marco Kremerman (Fundación Sol) plantean la existencia de una sola caja en donde estén tanto civiles como no civiles y, a cambio, el Estado debe "GARANTIZAR" vitalicia a todas las personas afiliadas al sistema. De acuerdo a Kremerman, “se pagaría una pensión equivalente al 70% de los ingresos que tenían los trabajadores los últimos 10 años. Si ganabas $500 mil tu pensión sería de $350 mil y, además se establece una pensión mínima de sueldo mínimo”. (¿Sistema de reparto 2.0? Fundación Sol, 29 de julio de 2016, http://www.fundacionsol.cl/2016/07/reparto-2-punto-0/)

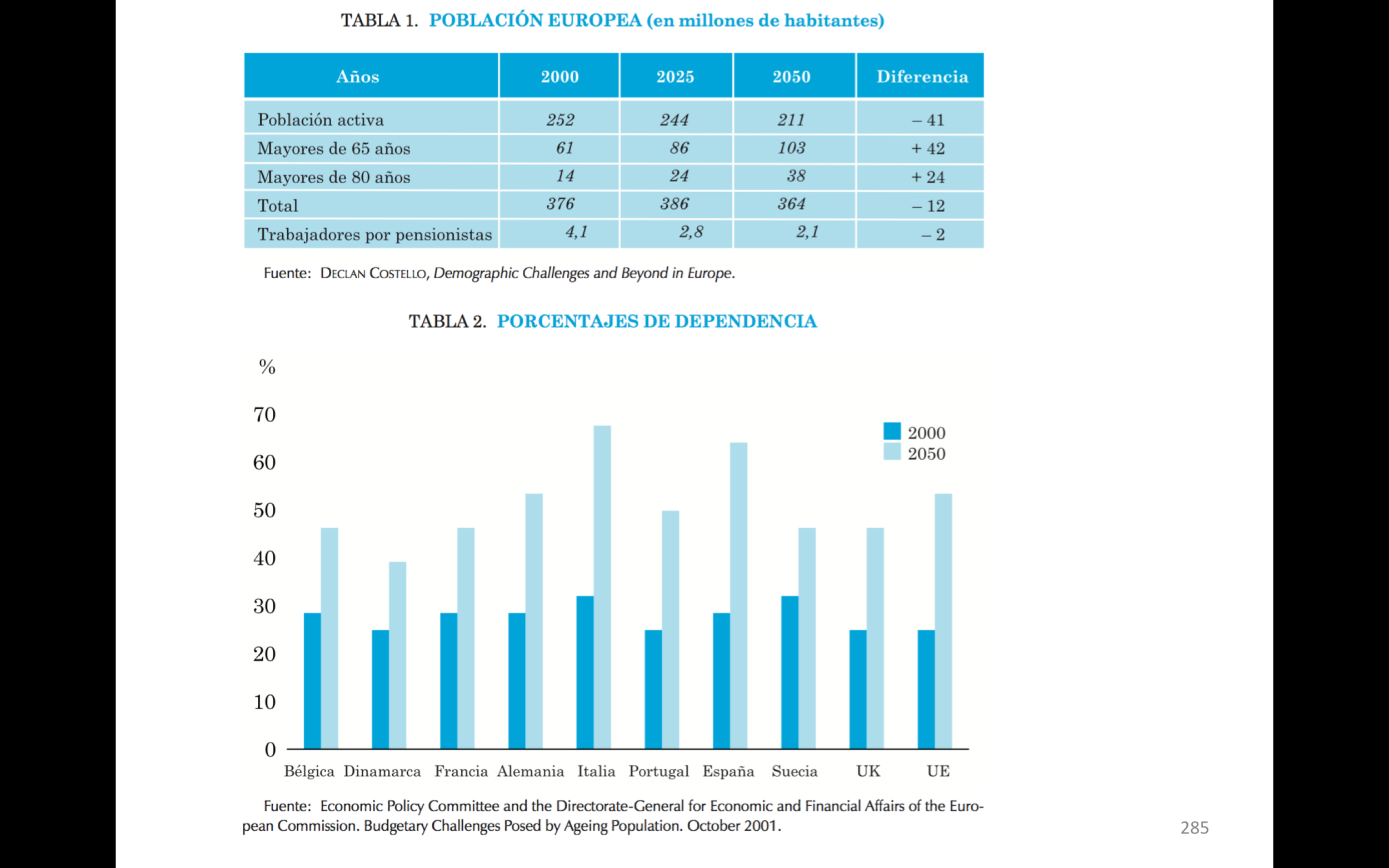

Cabe añadir que no existen sistemas de reparto puro, es decir, todos son sistemas mixtos, con la diferencia en que unos se fundamentan en la capitalización individual (caso de Chile) y los demás en el sistema de reparto. Tenemos que existe un hecho objetivo e irrefutable que los defensores del sistema de reparto deben asumir y dar una respuesta convincente y seria. Estamos ante un cambio de suma relevancia en la estructura demográfica de los países, me refiero al aumento de la esperanza de vida y el envejecimiento de la población.

PPT elaboración propia

Lo anterior se traduce en una enorme presión sobre el gasto estatal en pensiones, o para ser más preciso, en el futuro, la presión sobre la población activa que financia las pensiones en un sistema de reparto será cada vez mayor.

Otros datos que debemos tener en consideración a la hora de evaluar la viabilidad de un sistema de reparto:

(1) Tasa de cotización = Gasto en pensiones / Masa salarial

(2) Gasto en pensiones = Nº de pensionados x pensión promedio

(3) Masa salarial = Nº cotizantes x Remuneración promedio

La discusión sobre las pensiones es compleja ya que involucra otros factores que han quedado fuera del debate actual, por ejemplo las particularidades del mercado laboral de Chile. Por ahora limitémonos a analizar los puntos (1), (2) y (3). Comencemos con (3)

Libro: Pensiones: propuestas para el futuro, ediciones LyD y Fundación Hanns Seidel, 2015. Mónica Titze, Cap. 6 ¿Se sostiene un sistema de reparto en Chile?

De acuerdo a La ingeniero civil industrial, Mónica Titzi, para que nuestro país llegara a tasas de cotización cercanas al 70%, tendríamos que suponer que la cobertura del sistema aumentara en un 0,3% anual en el caso de los hombres y 0,5% en el caso de las mujeres. De acuerdo a la investigadora, para el año 2100 cotizaría el 71,6% de los hombres y 65,7% de las mujeres, la cobertura aumentaría del 48,5% actual a un 68,9% el 2100.

Consultado el 18 de agosto de 2016

Remuneración promedio: de acuerdo a los datos de la Superintendencia de Pensiones tenemos:

-Remuneración promedio hombres: 741.578

-Remuneración promedio mujeres: 631.569

En cuanto al ritmo de crecimiento de las remuneraciones dependerá del crecimiento de la economía. Mónica Titzi, realizó una proyección para el 2100 bajo 3 escenarios del crecimiento real de las remuneraciones

A) 0% (pesimista): 3.422.422

B) 1% (conservador): 7.973.524

C) 2% (optimista): 18.422.482

En cuanto a (2) (Gasto en pensiones = Nº de pensionados x pensión promedio) tenemos lo siguiente:

Total pensionados:

1.398.825 (de 2.293.823 que es el total de la población pasiva, es decir, el 61,0%)

Tenemos, en síntesis, que el número de pensionados aumentará en el tiempo (tendencia mundial), los números de cotizantes será cada vez menor (tendencia mundial) y las remuneraciones de los trabajadores dependerá del crecimiento económico del país. Mónica Titze concluye que regresar a un sistema de reparto es negativo ya que, si bien en ele corto plazo podrían financiarse los niveles actuales de pensiones e incluso mejorarlos mediante la expropiación de los ahorros de los cotizantes acumulados en los fondos de pensiones, , sucede que en el largo plazo el sistema sería financieramente inviable y requeriría inevitablemente duplicar o aumentar significativamente la tasa de cotización para poder así continuar financiando los mismos niveles de pensiones.

El sistema de reparto se encuentra ante dificultades y por partida doble.

1) Aumento de la esperanza de vida de la tercera edad.

2) Caída de la tasa de fertilidad.

Como resultado, la carga que tendrán que asumir los trabajadores activos (generaciones futuras) será cada vez más pesada (tasa de cotización) para sostener a los pasivos. En cambio, al sistema de capitalización individual sólo le afecta la esperanza de vida de la tercera edad y no el hecho de que nacen menos personas, ya que cada una tiene su cuenta individual.

El sitio "Estudio Nueva Economía" señala, a propósito del libro de Riesco:

"Sin embargo, en la práctica, el envejecimiento no afecta de igual manera a todos los sistemas de pensiones (...) en los sistemas de reparto el envejecimiento puede provocar la necesidad de aplicar tres impopulares alternativas: aumentar la edad de jubilación, incrementar los aportes de los trabajadores o disminución de las pensiones garantizadas. La principal característica de esta situación es que el envejecimiento en este caso se convierte en un problema público a la vista de todo el mundo, ya que es directamente la sostenibilidad financiera del Estado la que se ve en peligro". (Comentarios al libro de Manuel Riesco, "Nueva previsión. Para restituir el derecho a pensiones dignas en Chile, 3 de junio de 2015, http://www.estudiosnuevaeconomia.cl/2015/07/24/comentarios-al-libro-de-manuel-riesco-nueva-prevision-para-restituir-el-derecho-a-pensiones-dignas-en-chile/#)

Más adelante se puede leer:

"En cambio, en los sistemas de capitalización individual, el envejecimiento provoca simplemente una disminución de la pensión. Pese a que esta alternativa también se contempla en los sistemas de reparto, su naturaleza es distinta: en los sistemas de capitalización individual el problema del envejecimiento no es una cuestión pública, sino que privada (individual), pues bajo su lógica el “culpable” por vivir más es el individuo mismo, de modo que si este quiere mantener su nivel de pensión actual, necesariamente debe aportar más, ya sea trabajando más años o cotizando por un mayor monto. Como no hay un Estado garante de un nivel de pensión, el problema social es invisibilizado, siendo esta la gran diferencia con lo que ocurre bajo un esquema de reparto". (ibid)

Por último añaden:

“Lamentablemente Riesco toma un camino errado al analizar este escenario. Prefiere plantear una situación idealizada de los sistemas de reparto donde los trabajadores aceptan “de buen grado” aumentos en la tasa de cotización para financiar posibles déficits provocados por el envejecimiento, antes que evidenciar el problema político que este mismo fenómeno provoca de manera velada en los sistemas de capitalización individual. Esta idealización de lo que provoca la mayor longevidad en los sistemas de reparto por parte de Riesco termina debilitando la credibilidad de sus propios argumentos, ya que todo el mundo ha podido observar las masivas movilizaciones que han ocurrido en el último tiempo en Europa precisamente contra el aumento de la tasa de cotización y de la edad de jubilación”. (ibid)

La Tercera, 26/10/2014.

“Los costos de apoyo a los ancianos serán relativamente bajos, pero los costos de la crianza y educación de los niños serán relativamente altos. Cuando la fertilidad es baja, habrá pocos niños y muchos ancianos, por lo que pasa lo contrario. En algún lugar intermedio hay un nivel de fecundidad que haría estos gastos de apoyo más bajos en general” (Ronald Lee, Profesor de demografía y economía de la Universidad de California, Berkeley)

“Generalmente, lo hacen en ese nivel (nº de hijos): 1,7-1,8 hijos. No debiese bajar más allá de 1,5 a 2050, que son estándares de países desarrollados. El tema es qué ocurre con el aumento de la esperanza de vida y baja mortalidad”. (Juan Carlos Oyanedel, sociólogo y director del Centro de Estudios Cuantitativos de la U. de Santiago)

Tenemos entonces 2 escenarios:

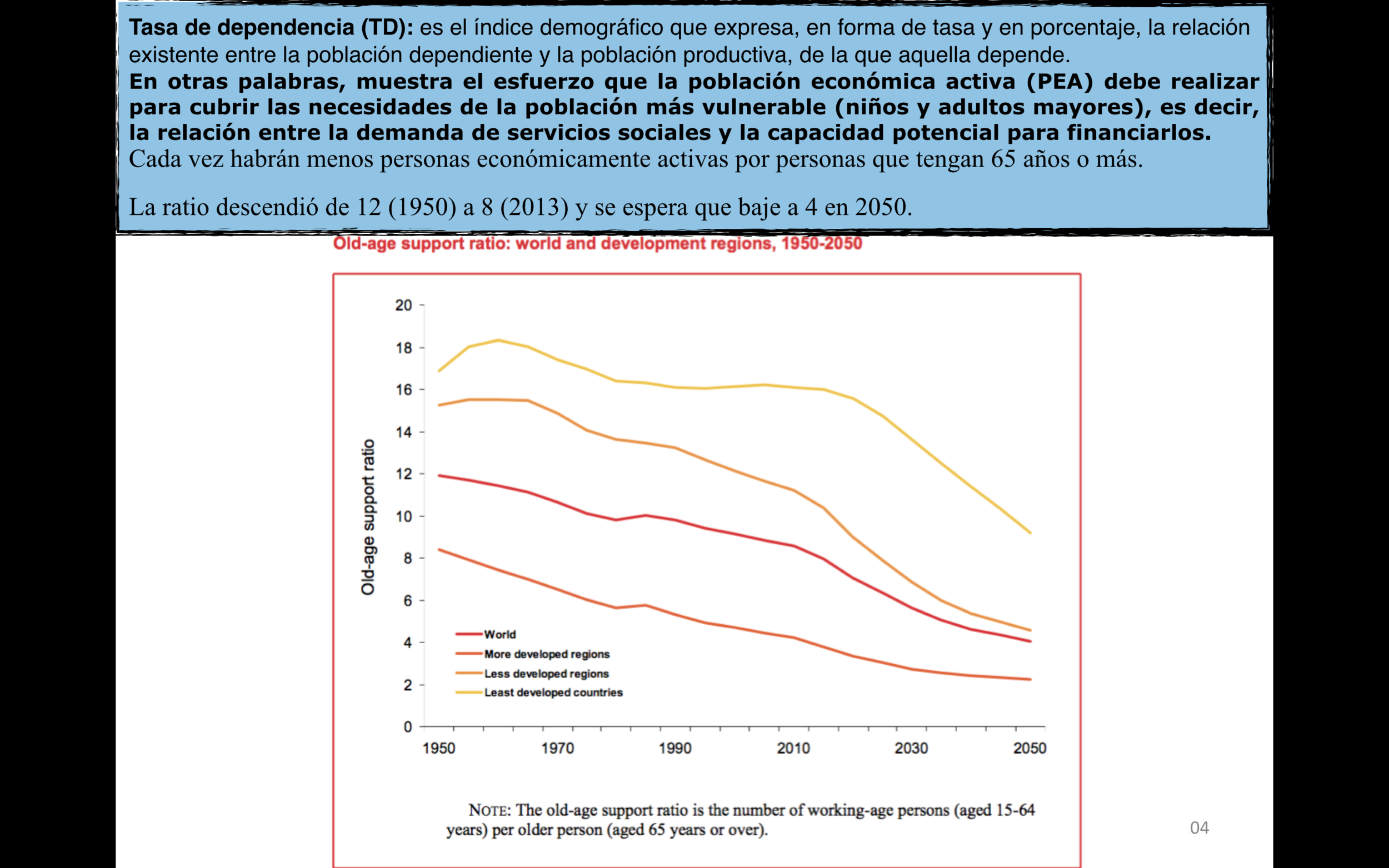

a) Si las remuneraciones crecieran a una mayor tasa que el gasto en pensiones, las tasas de cotización necesarias serían menores.

b) Si las remuneraciones crecieran a una menor tasa que las pensiones (gasto en pensiones crece más que las remuneraciones), las tasas de cotización requeridas aumentarían fuertemente.

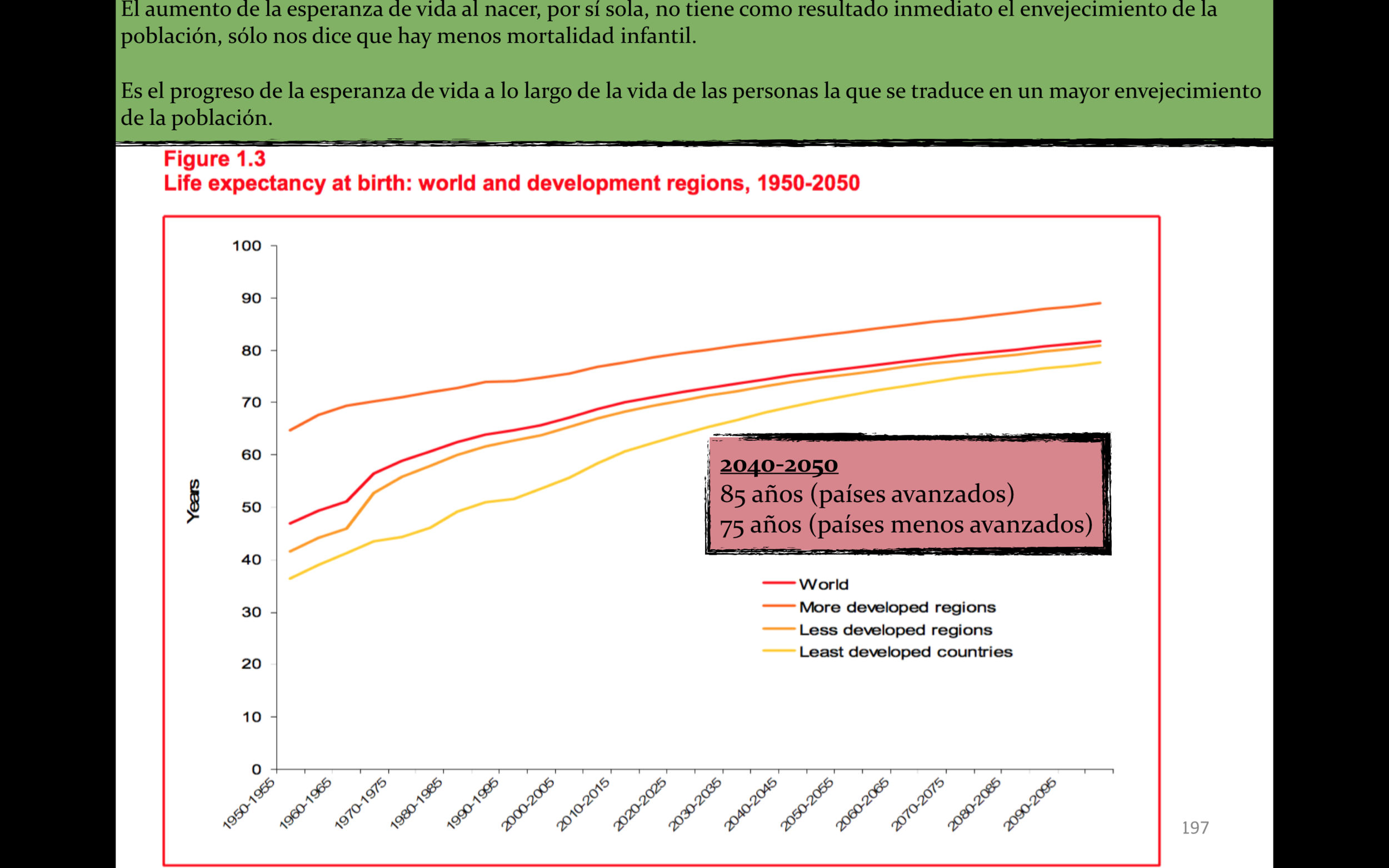

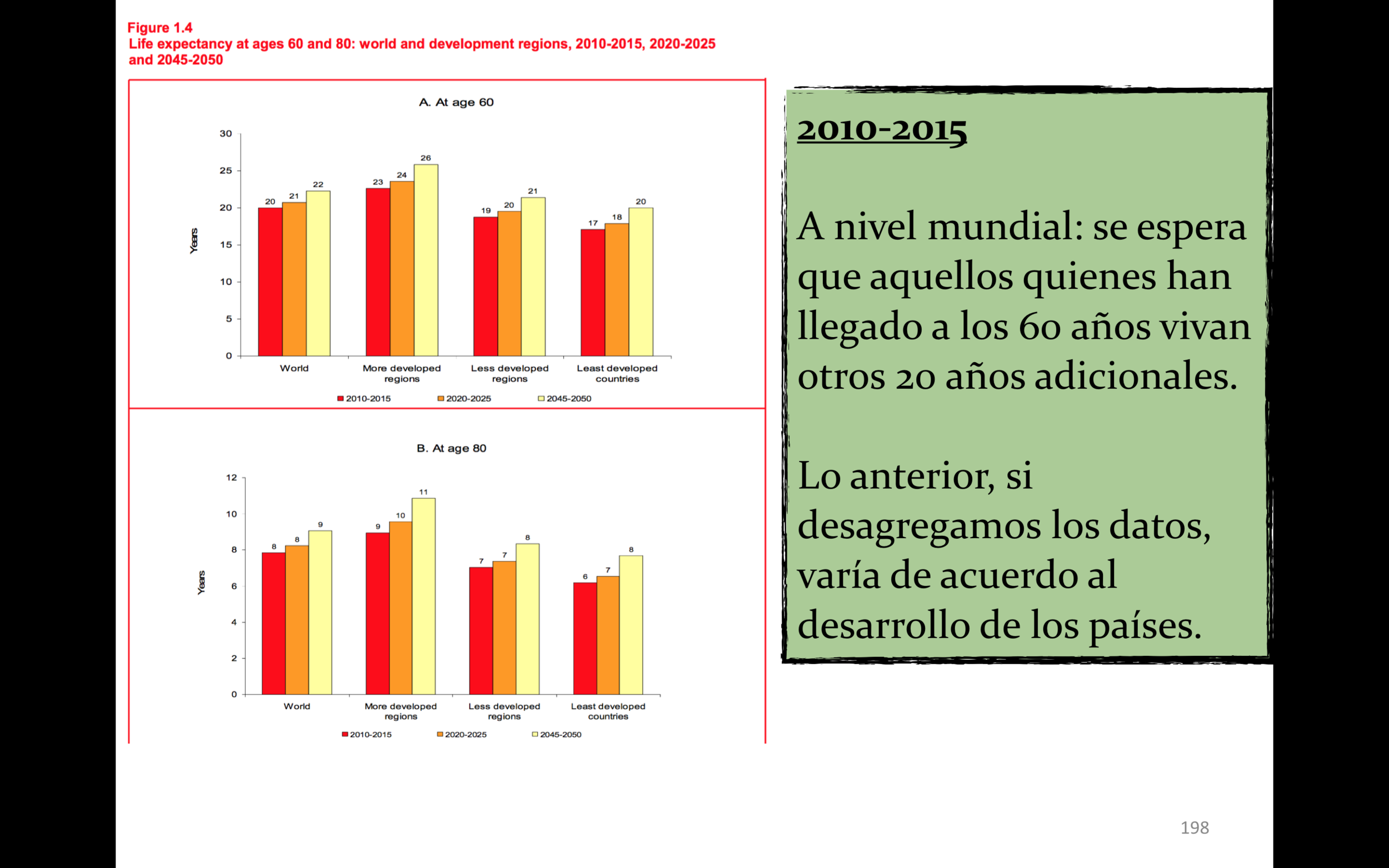

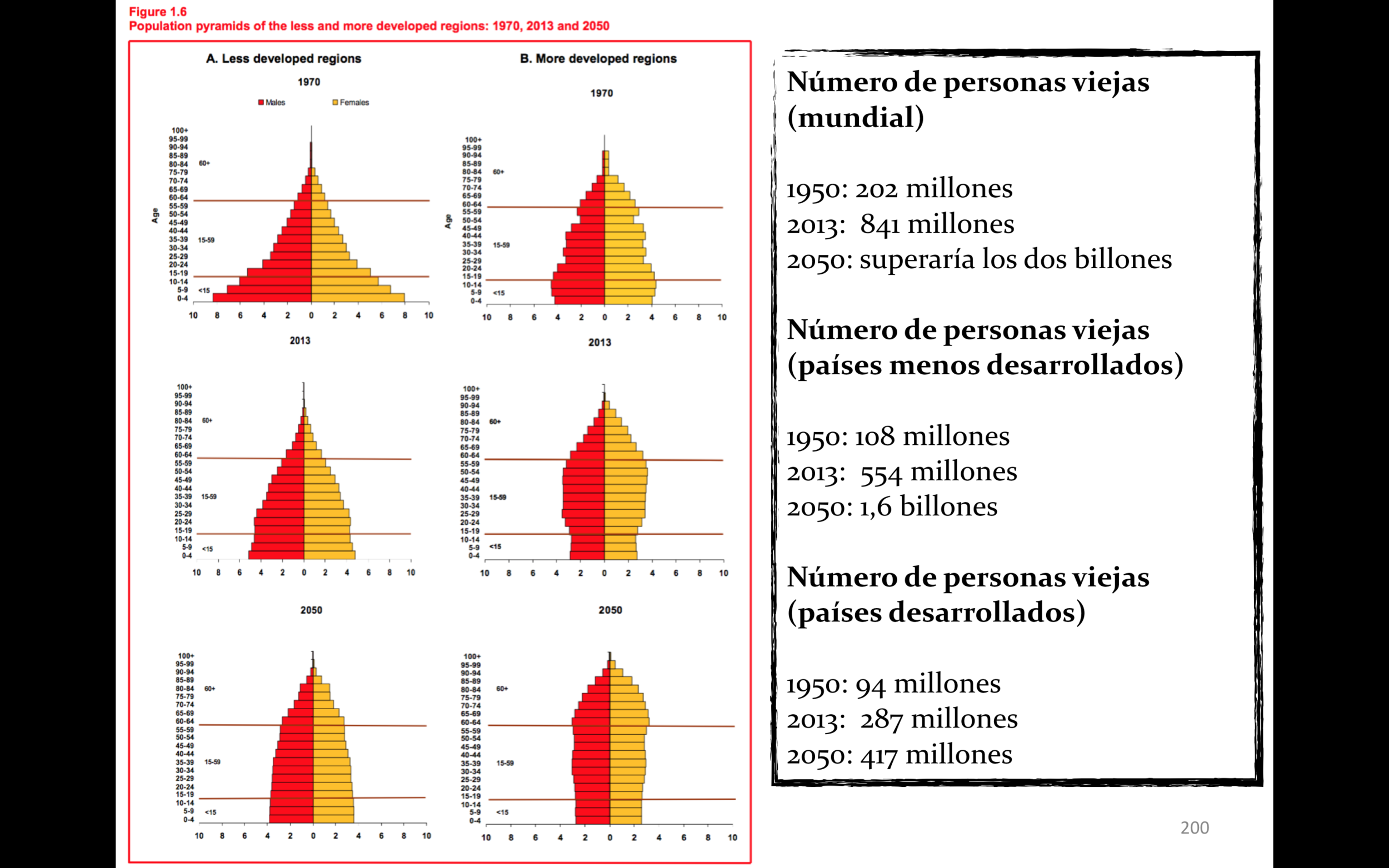

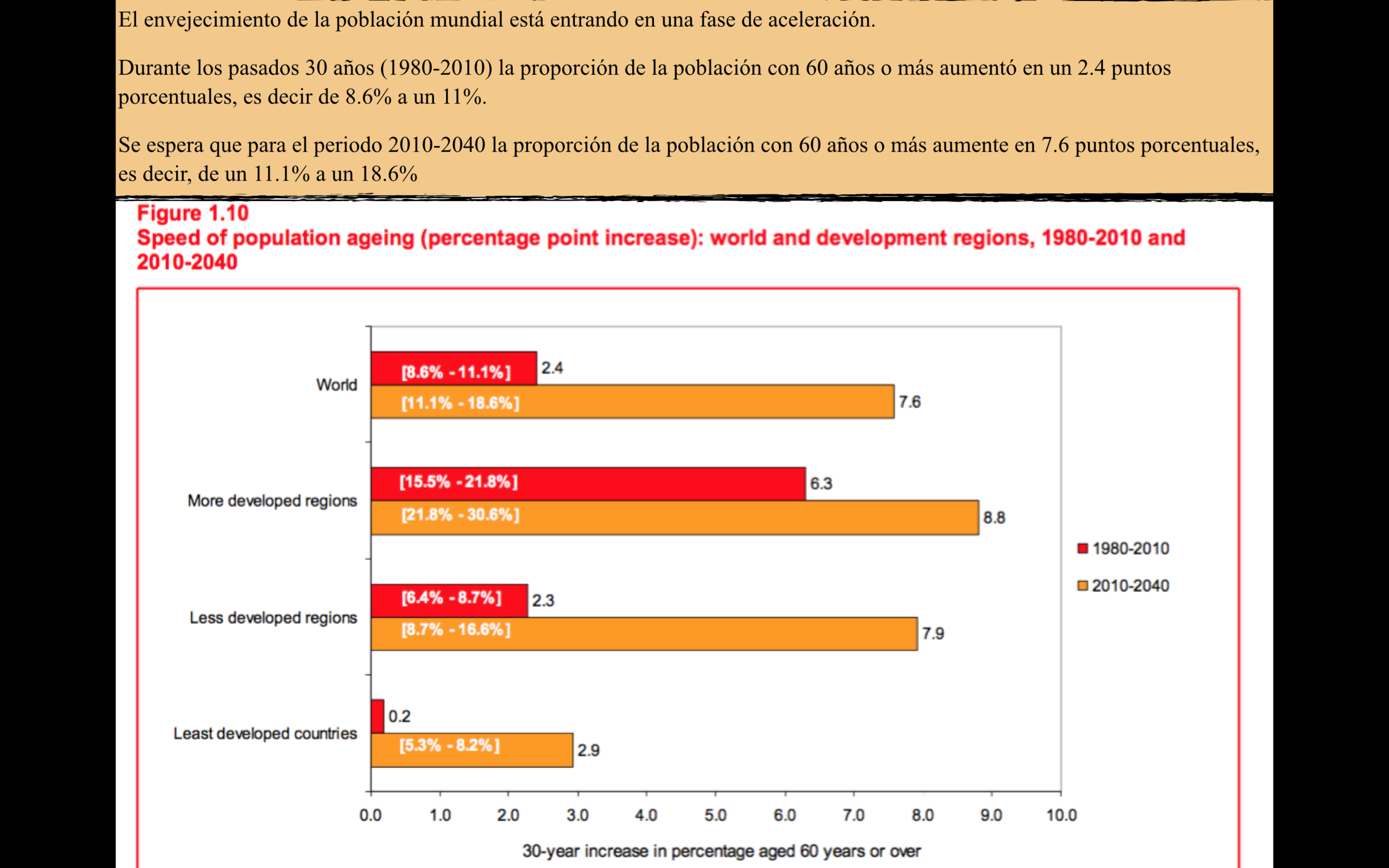

La demografía es así el tema clave y no debe ser subestimado por algunos autores con propuestas corto-placistas. Tenemos que desde la década de los 60 se ha generado un sostenido descenso en las tasas de fecundidad y mortalidad, que ha generado un cambio en la estructura por edad de la población. De acuerdo a los datos de Instituto Nacional de Estadística, entre 1990 y 2015 la población de 60 años y más, aumentó de 9% a un 14,9% de la población total y se espera que para el año 2050 dicha proporción se duplique, pasando a un 29,5% de la población. Así, en 35 años se pasará de un total de 2,7 millones de personas de 60 años y más a un número de 6,3 millones. En el año 2010 en Chile existían casi 5 personas en edad activa (15 a 59 años) por cada persona de 60 años o más, esta relación bajará a 1,8 en el año 2050. Pero revisemos más datos que nos muestra el progresivo envejecimiento de la población (Fuente World Population Ageing 2013, Economic & Social Affairs, United Nations) :