Tipo de cambio: ¿de qué estamos hablando?

En el mundo existen una gran variedad de monedas: el euro, el dólar, el yen , el peso, etc. Llamaremos divisa, en un sentido amplio, a la moneda extranjera, es decir, a aquella moneda legal y de curso forzoso perteneciente a otros paíes. Así, los exportadores chilenos se dirigen al mercado de divisas para cambiar sus dólares o euros recibidos por sus ventas, por moneda nacional, es decir, por pesos. Los importadores chilenos, en cambio, se dirigirán al mercado de divisas para cambiar sus pesos por dólares o euros para realizar sus compras en el extranjero. Tenemos entonces que el tipo de cambio del peso chileno es el precio del euro/dólar medido en pesos. En otras palabras tenemos que el tipo de cambio del peso es el número de pesos que tenemos que pagar para comprar un euro/dólar. En palabras de Larrain y Sachs: “…se define el tipo de cambio como el número de unidades de la moneda nacional que es necesario para adquirir una unidad de cierta moneda extranjera”[i].

Tenemos que el 17 de junio del año 2015, comprar un dólar costaría 631 pesos y para comprar un euro necesitaríamos gastar 709 pesos. Ahora expliquemos qué significa que nuestra moneda nacional se aprecie o deprecie. En el primer caso tenemos que el peso se aprecia si, por ejemplo, el dólar pasa a costar 500 pesos en lugar de los 631, lo que significa que necesitamos menos pesos para comprar un dólar. En el segundo caso, se dice que el peso se deprecia si pierde su valor en relación a una divisa (por ejemplo si sucediera que el dólar pasara a valer 700 pesos en lugar de 631 pesos chilenos).

Importante no confundir depreciación con la devaluación de una moneda ya que en este último caso estamos ante una política deliberada de un gobierno particular por razones que examinaremos más adelante. Por ahora, entonces, hemos visto brevemente qué es una divisa, qué es el tipo de cambio, la apreciación y depreciación de una moneda. Tenemos, pues, que una moneda (peso) se aprecia cuando el tipo de cambio baja y esa misma moneda (peso) se deprecia cuando el tipo de cambio aumenta. En el primer caso necesitamos menos pesos por dólar/euro y en el segundo caso necesitamos pagar más pesos por dólar/euro. Junto a lo anterior tenemos que cuando decimos que el “tipo de cambio subió”, esto significa que la moneda nacional ha perdido valor en relación la moneda de cambio. Por el contrario, si el tipo de cambio disminuyó, es porque la moneda nacional se ha apreciado frente a la moneda extranjera.

Otro tema importante es el mercado de divisas, para lo cual examinaremos quiénes intervienen en este para así entender las fluctuaciones de los precios de las divisas. Como todo mercado, en el de divisas existe oferta, demanda y un precio. En este caso específico los bienes que se intercambian son divisas a un precio determinado de acuerdo al tipo de cambio vigente.

Recordemos que el tipo de cambio, como los demás precios, se determinan en el mercado fruto de la interacción de la oferta y demanda, en este caso específico, la oferta y demanda por parte de comerciantes y vendedores. Imagine que usted es un comerciante chileno que exporta frutas a Estados Unidos. Usted se dirigirá al mercado de divisas a cambiar los dólares recibidos por las frutas por pesos chilenos. Si usted es un importador, es decir, compra al extranjero, en este caso a Estados Unidos, entonces necesitará comprar dólares en el mercado de divisas a cambio de sus pesos.

En lo que respecta a los inversionistas, tenemos que un empresario chileno puede decidir invertir en algún activo financiero como pueden ser acciones de alguna compañía estadounidense o bonos del Tesoro, de manera que usted como empresario demandará dólares para llevar a cabo su inversión fuera del país. Ahora bien, en nuestra economía actual el peso de las inversiones es mayor al que ejercen los comerciantes en lo que se refiere a la determinación del tipo de cambio, debido a la gran cantidad de dinero (ahorros) que movilizan las instituciones financieras. El inversionista también tendrá que poner atención a otros factores que pueden afectarles como es el riesgo, que veremos más adelante cuando examinemos el rol de los bancos centrales en la manipulación de los tipos de interés.

Regresemos al exportador e importador chileno. ¿Cómo les afecta a cada uno las fluctuaciones del precio del dólar? Si el peso pierde o gana valor respecto al dólar, ¿quién se beneficia? La respuesta: la depreciación del peso afectaría al importador y beneficiaría al exportador. Esto también lo podemos plantear de la siguiente manera: la apreciación del peso beneficiaría al importador y perjudicaría al exportador. Examinemos esto con mayor detenimiento. Si usted exporta frutas a Estados Unidos y recibe dólares a cambio, usted, al acudir al mercado de divisas, cambiará los dólares por pesos. Teniendo en consideración esto, ¿qué sucedería si el peso se deprecia o pierde valor frente al dólar? Usted como exportador podrá cambiar más pesos por dólar.

Dijimos antes que necesitamos 631 pesos para comprar un dólar, por lo tanto ¿qué sucede si el peso se deprecia y pasa de 631 a 650 pesos por dólar? Esto significaría una ganancia para el exportador ya que cambiará cada dólar por una mayor cantidad de pesos. En cambio si el peso se apreciara, por ejemplo de 631 pasa a 625, entonces el exportador cambiaría cada dólar recibido por sus exportaciones por menos pesos. En el caso del importador esta apreciación del peso lo beneficiaría ya que sería más barato para este comprar dólares, es decir, en lugar de pagar 631 paga 625. En cambio, si el precio se deprecia frente al dólar, el importador tendría que pagar 650 pesos por un dólar. Por lo tanto podemos decir que una moneda “débil” (el peso beneficia al exportador mientras una “moneda fuerte” beneficia al importador).

Todo bien por ahora, pero falta otro actor en la escena: el Banco Central. Sucede que a veces se escuchan las quejas de los exportadores de un país por la falta de competitividad de este frente a otros países. En este caso esta institución puede intervenir por medio de la manipulación del tipo de interés. Por ejemplo, si quiero apreciar la moneda el banco subirá el tipo de interés, lo que atraerá una gran cantidad de capitales extranjeros que buscan mayor rentabilidad. Los activos chilenos se volverán sumamente atractivo y la demanda por pesos chilenos aumenta, lo que significa que nuestra moneda se apreciará. Esto tendrá como consecuencia que las importaciones serán mayores que las exportaciones en el caso de Chile, ya que hay que recordar que una moneda “fuerte” (apreciada) beneficia a los importadores, ya que tiene que pagar menos pesos por cada dólar. Por lo tanto si tenemos que los exportadores chilenos comienzan a quejarse por el tipo de cambio que no favorece las exportaciones, entonces el Banco Central puede intervenir bajando el tipo de interés. En general, la manipulación de los tipos de interés afectará a la demanda agregada:

C + I + G + X – I = Consumo + Inversión + Gasto gubernamental + Exportación – Importaciones

Un aumento del tipo de interés “enfría” la actividad económica, inhibiendo el consumo de las familias y las inversiones del empresariado, ya que al tipo de interés vigente no conviene endeudarse. Este aumento del tipo de interés además favorece las importaciones por sobre las exportaciones, ya que la moneda chilena se aprecia debido al flujo de capitales extranjeros que entran en Chile buscando una mayor rentabilidad. Más arriba mencioné que el inversionista debe estar atento al factor riesgo. Por ejemplo, usted decide invertir en un banco en Estados Unidos parte de sus ahorros (depósito en dólares). Supongamos que en ese momento el país es seguro, la instituciones funcionan y las reglas del juego son claras. Usted como inversor pondrá sus ojos sobre los tipos de interés sobre los depósitos y si escogió Estados Unidos para depositar sus ahorros es porque en la zona euro, el tipo de interés era menor. Usted se decidió por EEUU y cambia sus pesos por dólares. Imaginemos que el dólar está a 631 pesos. Sabemos que en algún momento cambiaré esos dólares nuevamente por pesos de manera que tendré que estar atento al tipo de cambio que regirá en ese momento particular (dejaremos de lado los contratos futuros).

Imaginemos que tras pasar el año se dan las siguientes situaciones

Situación 1

-Año 1: Compró dólares a 631 pesos chilenos.

-Año 2: Un dólar = 620 pesos (peso chileno se aprecio frente al dólar)

Situación 2

-Año 1: Compró dólares a 631 pesos chilenos.

-Año 2: Un dólar = 650 pesos (peso chileno se depreció frente al dólar)

Asumiendo que usted no se cubrió ante esta clase de riesgo tenemos que en la Situación 1 usted se verá perjudicado por el tipo de cambio, ya que cambiará sus dólares por menos pesos, y la situación inversa se da en la Situación 2 (donde el peso se despreció, o lo que es lo mismo, el dólar se apreció)

En este complicado panorama de tira y afloja, los gobiernos intentarán mantener la economía de su país lo más próximo al pleno empleo manteniendo una inflación moderada y una balanza equilibrada. Un país debe resguardarse de la inflación ya que esta afectaría al país en cuestión depreciando su moneda. Como señale en otro artículo, la inflación resulta de un aumento la masa monetaria no respaldada por producción lo que se traduce en una alza generalizada en el nivel de precios. Ante este panorama, las exportaciones disminuyen y la importaciones aumentan. La inversión también disminuye ya que el rendimiento en la moneda depreciada por la inflación es menor. En resumen, la inflación tiene como resultado la depreciación de la moneda. Piense en aquellos casos en que un país tiene un tipo recambio fijo, ¿cómo puede mantener la paridad entre su moneda y el dólar si cada vez tiene menos reservas de dólares? En estos casos estos países no podrán defender su tipo de cambio fijo y ante la escasez de dólares o euros, tendrá que devaluar su moneda. Ya regresaremos a este tema.

Regímenes cambiarios

Anteriormente hemos asumido que existe un régimen cambiario flotante o flexible, es decir, no fijo. Desde la segunda mitad del siglo XIX (1870) rigió el denominado patrón oro, que consistía en un régimen cambiario fijo de acuerdo al cual la autoridad monetaria, esto es, el Banco Central, se comprometía a mantener una relación de precios fija entre la moneda nacional y el oro. Bajo el patrón oro los bancos centrales fijaban el precio de este metal en términos de su propia moneda, por ejemplo en Estados Unidos la onza de oro podía comprarse al gobierno por $18,85 dólares. Era función del Banco Central estabilizar el precio del metal por medio de la compra y venta de oro al precio que estaba establecido en ese entonces. Así, mientras rigió el patrón oro, los bancos, a diferencia de la situación actual, no podían expandir la masa monetaria ya que el metal precioso actuaba como un grillete, es decir, las autoridades económicas debían mantener una proporción entre los billetes que circulaban y las reservas de oro. Este sistema fue suspendido en aquellas épocas en que los gobiernos debían realizar gastos excesivos como fue el caso de la Primera y Segunda Guerra Mundial.

La expansión monetaria podía crecer cuando se realizaban descubrimientos de yacimientos auríferos como California y Australia a mediados del siglo XIX lo que se traducía en un alza de los precios. El acervo de dinero de la economía de un país en ese entonces era igual al oro monetario que estaba constituido por las reserva de oro del Banco Central y las monedas de oro en circulación. Por lo tanto podemos decir que entre 1870-1914 la regla era: “dime cuanto tienes en tus bóvedas y te diré cuánto dinero puedes tener en circulación”. Finalmente el patrón oro fue abandonado y en 1944, en los acuerdos de Bretton Woods donde, participó John Maynard Keynes y Harry Dexter White entre otros, se fijó el valor de las distintas monedas en términos de dólares y a su vez el dólar sería convertible en oro a $35 dólares la onza. Cabe aclarar que para esa época los norteamericanos ya no podían cambiar sus billetes por oro y tampoco podían mantener oro monetario en sus bolsillos, de manera que la conversión de dólares a oro sólo regía para los gobiernos. En Bretton Woods se crearon instituciones como el Fondo Monetario Internacional (FMI), EL banco Internacional para la Reconstrucción y el Desarrollo (Banco Mundial).

Este sistema sería posteriormente abandonado por el presidente norteamericano Richard Nixon (1971). En palabras del economista chileno Andrés Solimano:

“Un evento monetario fue crucial: el abandono de la convertibilidad libre del dólar estadounidense al oro en 1971. Esto significo el ‘cierre de la ventana del oro’, en momentos en que Estados Unidos no tenía el suficiente oro para redimir el dinero de papel a la paridad de US$35 por una onza de oro”[ii].

Como explican Felipe Larrain y Jeffrey Sachs, desde 1973 “el dólar estadounidense, el yen japonés y las monedas europeas han operado según un esquema de tipo de cambio de ‘flotación sucia’, es decir, se permite a las monedas moverse de acuerdo con las fuerzas del mercado, pero el banco central de cada país suele intervenir para presionar al tipo de cambio en una u otra dirección”[iii]. Ahora bien, hubo países que mantuvieron un tipo de cambio fijo en donde el Banco Central establece el precio de la moneda nacional en términos de la moneda extranjera.

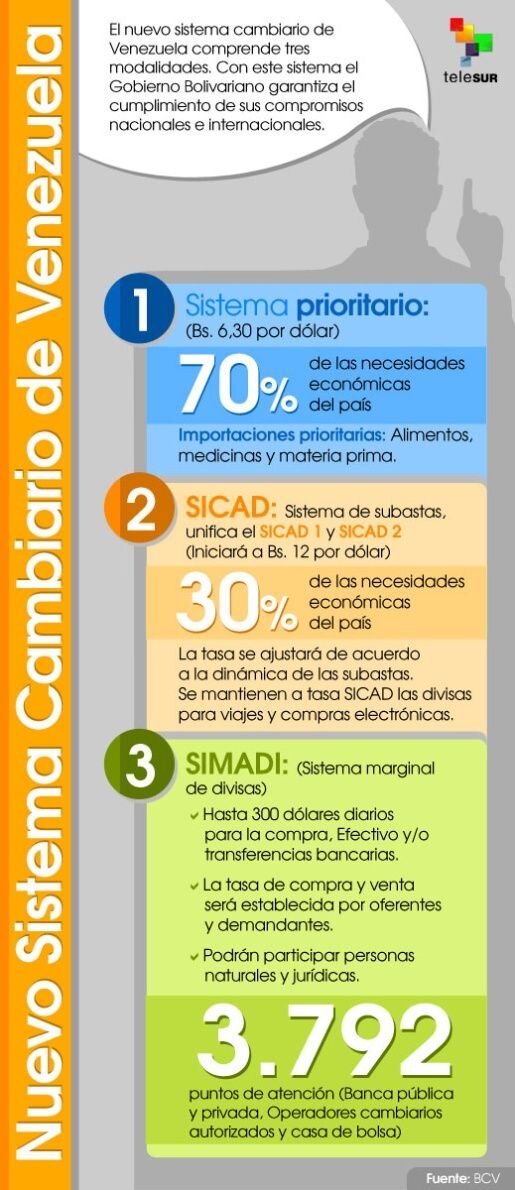

Regresando a nuestro ejemplo anterior, el tipo de cambio fijo se aduce en que el Banco Central de Chile se compromete a mantener el tipo de cambio de 631 pesos por dólar. Como explican Larrain y Sachs es posible que el Banco Central no quiera o no pueda entregar dólares a cambio de la moneda local al precio oficial, lo que significa que la moneda es inconvertible. Pueden existir distintas formas de restricciones, por ejemplo, la importación de ciertos bienes de lujos (autos) y bienes de consumo, así como la prohibición de invertir en activos extranjeros (bonos y acciones). Tomemos el caso de la Venezuela bolivariana. En este país existen tres tipos de cambio además del mercado negro. Está en primer lugar el dólar oficial (6.30 bolívares). El Centro Nacional de Comercio Exterior (Cencoex) otorga dólares a Bs. 6,30 a aquellos sectores que el gobierno nacional ha determinado como “prioritarios” para el país, como lo son las medicinas y los alimentos.

En segundo lugar está el dólar Sicad (12 bolívares). El Sicad o Sistema Complementario de Administración de Divisas, lanzado en marzo de 2013, funciona a través de subastas semanales para privados, y está dirigido a las importaciones no prioritarias y a actividades turísticas. En tercer lugar está el dólar Simadi inaugurado el 12 de febrero de 2015 (sistema totalmente libre)= 197 bolívares. Este Sistema Marginal de Divisas (Simadi) se creó con el objetivo de "derrotar" al dólar negro. El precio del bolívar en el mercado negro, al menos en el mes de mayo, estaba entre los 230 y 300 bolívares. Existen otros casos donde impera un tipo de cambio fijo donde las personas sí pueden efectivamente cambiar su moneda por la divisa específica al precio oficial, por lo que en este caso se dice que la moneda es convertible. También existe el denominado tipo de cambio ajustable, donde el banco central fija el precio, pero este puede ser modificado de acuerdo a las circunstancias.

Crisis cambiarias

El economista estadounidense, Paul Krugman, construyó un modelo simple en donde el Banco Central abandona la defensa de la paridad (recordar el régimen de tipo de cambio fijo) cuando se agotan sus reservas de divisas, de manera que la capacidad que el Banco Central tiene para evitar la depreciación dependerá de su dotación de divisas. Lo que explica la pérdida de reservas, que conduce a la crisis, es la expansión del crédito interno.

Así existe una contradicción entre la política económica interna del país y su compromiso de mantener un tipo de cambio fijo . Un caso es el argentino y su exceso de gasto público: la monetización del déficit fiscal. Frente a una potencial depreciación de la moneda nacional producto de la presión en el mercado de divisas fruto de la expansión del crédito interno, el Banco Central debe intervenir en el mercado de divisas comprando la moneda nacional y vendiendo divisas. Pero este compromiso de mantener la paridad significará que el Banco perderá sus reservas y más aún si persiste en monetizar el déficit fiscal. Llegará el momento en que ya no habrán divisas disponibles y la paridad entre la moneda nacional y la divisa no podrá continuar siendo defendida. Además, si el país ya no genera confianza y, sumado a esto, ante una posible devaluación de moneda, los agentes económicos anticiparán esto y decidirán retirar su dinero para no verse afectado por la devaluación. Así, el país continuará perdiendo dólares.

En el caso de un ataque especulativo en donde se venden activos al Banco en moneda nacional, este tendrá éxito si los flujos de venta logran absorber las reservas del Banco Central en cuestión. Cabe señalar que este obedece a un modelo clásico o de primera generación. Existen otros modelos donde el Banco Central disponen de otros medios (no sólo la intervención en el mercado de divisas) para defender el tipo de cambio. Además hay que tener en consideración que un gobierno puede optar por la devaluación por tres razones: crear inflación y reducir su deuda pública, corregir un déficit comercial (aumenta la competitividad) y cuando se da un caso de niveles de paro considerables en un contexto de salarios mínimos a la baja. Pero también los economistas explican que existen incentivos para mantener un tipo de cambio fijo como una suerte de ancla nominal y para transmitir confianza y credibilidad en la que respecta a su política monetaria (por ejemplo, el caso de la “Convertibilidad” de Cavallo en Argentina)

El tipo de cambio fijo ha sufrido duras pruebas a lo largo de los años. Por ejemplo en Chile, durante la régimen militar, existía un tipo de cambio fijo que fijo en 39 pesos el precio del dólar (1979-1982). En aquella década de 1980 los países latinoamericanos habían contraído una deuda externa muy grande ( y dependencia de las importaciones) que se venía arrastrando de la década anterior. Vinieron una serie de sucesos que pondrían a prueba a la ortodoxia económica de los “Chicago Boys” que finalmente desembocaría en la crisis de 1982.

Sucedió que Estados Unidos aumentó la tasa de interés y lo mismo sucedió en Europa. Debemos tener presente los efectos de la crisis del petróleo y la subida de precios de este mismo que repercutió en los costes de las empresas. Ante el peligro de inflación Paul Volcker, adoptó una política monetaria consistente en subir la tasa de interés. Ya vimos que una subida del tipo de interés tiene como efecto un “ enfriamiento” de la economía, esto es, una contracción de la demanda agregada.. Esta política monetaria significó que Chile ya no podría seguir endeudándose con EEUU teniendo en consideración el nuevo tipo de interés.

La política monetaria estadounidense también tuvo otros efectos y fue la fuga de los capitales extranjeros. Como ya vimos, resulta ser más rentable invertir en aquellas regiones donde el interés es mayor (ya que da mayor rentabilidad invertir ahí). Esto se tradujo en un los pesos fueron cambiados por dólares para invertir en otras regiones. Así, comenzaron a escasear los dólares en Chile y peor aún: teníamos un tipo de cambio fijo que las autoridades debían defender y mantener. El problema es que en este tipo de crisis cambiarias los países se muestran contrarios a devaluar su moneda pero la realidad era que los 39 pesos por dólar no podía sostenerse. El peso estaba sobrevalorado y las exportaciones chilenas no eran competitivas y finalmente Chile no pudo mantener la paridad USD$1= 39 pesos por lo que termina devaluando el peso (15%). Ahora tenemos que USD1 = 46 pesos. Como ya tuvimos oportunidad de ver, una devaluación favorece a los exportadores, pero resulta que tiene un lado negativo, y es que tal devaluación significó para Chile que su deuda externa fuera más pesada, ya que era en dólares y obviamente el Banco Central de Chile no puede imprimir dólares. Ahora bien, otras explicaciones de esto fue la indexación de los salarios a la inflación lo que habría obstaculizado un ajuste de la economía a las nuevas condiciones.

Patricio Meller destaca también 4 enfoques sobre el origen de la crisis en Chile:

1) Estimulo de una conducta de mayor gasto y la liberalización de las importaciones, junto con la sobrevaluación de la moneda nacional, generando así déficit crecientes en la cuenta comercial de la balanza de pagos. Fue la liberalización de la cuenta de capitales la que permitió financiar el déficit.

2) La entrada de crédito externo indujo la apreciación del tipo de cambio y la expansión del gasto interno. Así, la política de tipo de cambio fijo no habría constituido un error, puesto que de haber un tipo de cambio flotante, la apreciación hubiese sido aún mayor.

3) Liberalización del mercado de capitales internos, y falta de regulación y control del negocio bancario y financiero.

4) Shocks externos, por ejemplo el deterioro del precio del cobre que bajó 20 centavos de dólar (1981-1982), bajando a 12 centavos adicionales en 1982. Cada disminución de un centavo, añade Meller, en el precio del cobre representaba una caída de US$ 25 millones en las exportaciones chilenas.

Algo similar sucedió con la crisis asiática (1997). Krugman explica el caso de Tailandia. Este país hasta principios de la década de 1990 había basado su crecimiento en sus propios ahorros, pero tal patrón de comportamiento cambió. Producto de los bajos tipos de interés en los países desarrollados los flujos de capitales colocaron su mira en los denominados “mercados emergentes”.

Krugman explica como se llevaron a cabo las operaciones:

“…un banco japonés realiza un préstamo a una ‘sociedad financiera’ tailandesa, una institución cuyo principal objeto es actuar como cinta transportadora de fondos extranjeros. Ahora la sociedad financiera tiene yenes, que utiliza para hacer un préstamo, a un tipo de interés más alto, a un promotor inmobiliario local. Pero el promotor necesita bahtes, no yenes, porque tiene que comprar el terreno y pagar a sus trabajadores en moneda local. De manera que la sociedad financiera acude al mercado de divisas y cambia sus yenes por bahtes”[iv].

La demanda de bahtes por parte de la sociedad financiera tendrá como consecuencia que el valor de la moneda tailandesa aumente y el Banco Central de Tailandia estaba forzado a mantener un tipo de cambio estable entre el baht y el dólar estadounidense. Así, como explica Krugman, cualquier aumento en la demanda de bahtes (y el aumento de su precio) debía ser compensado por una venta de bahtes y compra de moneda extranjera como dólares y yenes. Tenemos entonces que la sociedad financiera al cambiar yenes por bahtes tenía como consecuencia un aumento del circulante en Tailandia. Este exceso de liquidez se tradujo gradualmente en la formación de una burbuja. El Banco Central dejó que las cosas siguieran su curso, es decir, no implementó una política que “desinflara” la burbuja especulativa. Las importaciones superaron a las exportaciones tailandesas, había una falsa ilusión de riqueza, y los tailandeses derrochaban su dinero en distintos bienes y proyectos. Esta situación no era sostenible y Tailandia se encontró con un déficit comercial, las divisas escaseaban y las autoridades económicas tailandesas debían defender el tipo de cambio.

A esto hay que añadir la depreciación del yen japonés, es decir, la competencia para los países del Sureste asiático se hizo más dura. Cuando la burbuja comenzó a pinchar comenzó la debacle, los precios comenzaron a caer y numerosos proyectos financiados desde el extranjero no llegaron a buen destino. Esta situación perjudicó la reputación del país y generó desconfianza en los inversores, lo que se tradujo en una caída del préstamo extranjero. Ahora el Banco Central actuó de manera contraria a como lo hizo anteriormente. En lugar de vender los bahtes ahora acudió al mercado para comprar bahtes y evitar el colapso del precio de su moneda. El problema es que la cantidad de yenes y dólares que el banco utilizaba para comprar bahtes no era infinita. Cuando esto era un hecho, las autoridades tenían la opción de aumentar los tipos de interés y sacar bahtes de circulación y atraer la inversión extranjera. Pero la economía tailandesa disminuyó su ritmo, quedaron proyectos inconclusos, despidos, disminución en las rentas y disminución del consumo. Tailandia no quería devaluar su moneda, dejar que el baht flotara ya que perjudicaría su reputación pero, además una devaluación haría aún más pesada la deuda externa que tenía en dólares.

Como explican Carmen Reinhart y Kenneth Rogoff, la depreciación o la devaluación de la moneda, según sea el caso, complica la situación de un país de tres maneras. En primer lugar exacerba el problema de aquellos bancos que obtuvieron créditos en moneda extranjera, lo que empeora las disparidades monetarias y cambiarías. En segundo lugar, se agrava la inflación. En tercer lugar eleva las posibilidades de un impago externo e interno en caso de que el gobierno tenga una deuda denominada en una moneda extranjera. Finalmente, en el caso de Tailandia, la moneda entró en caída libre. Como bien explican Reinhart y Rogoff, el colapso de una moneda es, en cierto sentido, el colapso de una garantía del gobierno en la que el sector privado había depositado su confianza, de manera que representa el incumplimiento de una promesa importante por parte del gobierno.

[i] Felipe Larrain y Jeffrey D. Sachs, Macroeconomía en la economía global (Chile: Pearson, 2005), 261.

[ii] Andrés Solimano, Elites económicas y el capitalismo del siglo XXI. La alternativa de la democracia (Chile: FCE, 2015), 116.

[iii] Felipe Larrain y Jeffrey D. Sachs, 255.

[iv] Paul Krugman, El retorno de la economía de la depresión y de la crisis actual (Esáña: Editorial Crítica, 2009), 85.